Gedanken aus der Controller-Perspektive

Künftig werden die amtlichen Insolvenzzahlen von Destatis mit einem deutlich größeren Zeitverzug veröffentlicht – bis zu sechs Monate später als bisher. Das ist methodisch nachvollziehbar: Die amtliche Statistik ist geprüft, konsolidiert und belastbar. Sie bildet Insolvenzen erst dann ab, wenn Verfahren vollständig erfasst und statistisch verarbeitet sind.

Für die unternehmerische Praxis bedeutet das jedoch: Was offiziell sichtbar wird, liegt zeitlich bereits zurück.

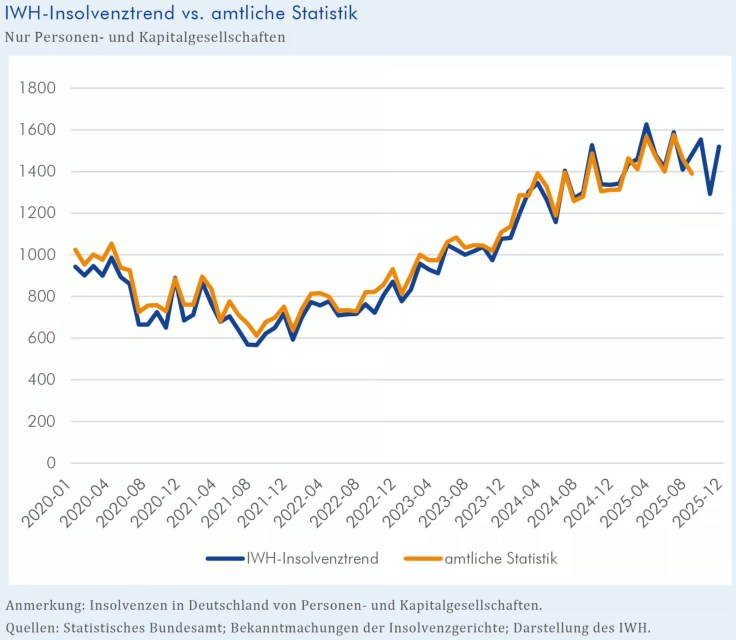

Parallel dazu gibt es den IWH-Insolvenztrend des Leibniz-Instituts für Wirtschaftsforschung Halle. Dieser basiert auf zeitnah ausgewerteten Insolvenzbekanntmachungen der deutschen Registergerichte und bildet Insolvenzentwicklungen deutlich früher ab. Er ist kein Ersatz für die amtliche Statistik, sondern ein Frühindikator, der zeigt, was sich aktuell in der wirtschaftlichen Realität bereits vollzieht.

Beide Ansätze verfolgen unterschiedliche Ziele: Destatis liefert die endgültige, geprüfte Statistik mit Abstand. Der IWH-Trend hat den Finger am Puls der Insolvenzzeit. Für Unternehmer ist dieser Unterschied entscheidend. Steuerung erfolgt auf Basis von Vergangenheitszahlen – aber nicht rückwirkend.

Zahlen zu kennen, heißt noch lange nicht, sie zu verstehen. Für Unternehmerinnen und Unternehmer ist entscheidend, was Zahlen anzeigen – und wann. Insolvenzzahlen gehören dazu. Nicht als Schlagzeile, sondern als Einordnung. Wer sie liest wie Wetterberichte, reagiert zu spät. Wer sie als Teil eines Systems versteht, gewinnt Zeit.

Insolvenzen sind nachlaufende Indikatoren. Zwischen wirtschaftlicher Schieflage, Antrag, gerichtlicher Veröffentlichung und statistischer Erfassung liegt Zeit. Diese Zeit ist betriebswirtschaftlich – und gegebenenfalls später auch strafrechtlich – relevant. Sie erklärt, warum amtliche Zahlen Entwicklungen bestätigen, aber nicht steuern.

Quelle: IWH-Insolvenztrend (Leibniz-Institut für Wirtschaftsforschung Halle).

In der Praxis zeigen sich Risiken deutlich vor der Statistik. Typische Frühindikatoren sind Liquidität, Forderungslaufzeiten, Auftragsstruktur, Kostenhebel und Finanzierungssignale. Diese Punkte sind steuerungsrelevant. Sie entstehen im eigenen Unternehmen – nicht in der Statistik.

Insolvenzen bei Kunden oder Lieferanten sind kein Randthema. Sie wirken entlang von Wertschöpfungsketten. Aussagen wie „betrifft uns nicht“ greifen zu kurz. Controllerisch betrachtet sind solche Ereignisse Stressindikatoren – Hinweise darauf, die eigene Position zu prüfen.

Amtliche Insolvenzzahlen sind aggregiert und verzögert. Das macht sie verlässlich, aber nicht handlungsleitend. Die Konsequenz ist klar: Eigene Kennzahlen gehören vor die Statistik.

Insolvenzzahlen sind kein Anlass zur Panik. Sie sind ein Anlass zur Selbstprüfung. Zahlen sind hier kein Urteil, sondern Gesprächsgrundlage – intern wie extern.

Insolvenzzahlen gehören auf den Radar. Aber sie steuern nicht. Sie bestätigen. Wer unternehmerisch Verantwortung trägt, verlässt sich nicht auf Schlagzeilen, sondern auf eigene Frühindikatoren.

Hinterlasse einen Kommentar